Jawab :

minimal 15 keuntungan yang diperoleh dari jasa-jasa bank:

a. Pemasoakan kredit untuk membelanjai impor dan ekspor

b. Mengeluarka L/C(Letter of Credit)komersial

c. Menerbitkan L/C wisata/traveller’s L/C

d. Mendiskontokan surat wesel luar negeri

e. Membeli dan menjual valuta asing

f. Menerbitkan surat wesel luar negeri

g. Mentransfer dana ke luar negeri melalui pos atau melalui telegram

h. Mengikuti informasi perkembangan keadaan ekonomi dan keuangan Negara-negara lain

i. Melaksanakan koleksi/penagihan cek surat wesel dan surat-surat utang-utang luar negeri

j. Melaksanakan pengurusan surat-surat angkutan di pelabuhan pengiriman di luar negeri

k. Melaksanakan pembayarana L/C ekspor

l. Melaksanakan pembayaran L/C wisata

m. Menjual cek wisata.travellrs check

n. Membayar tunai cek wisata

o. Mengikuti peraturan-peraturan tentang ekspor dan penggunaan valuta asing yang dikeluarkan oleh pemerintah Negara-negara lain.

(Referensi : Buku Pengantar Manajemen Bank Umum, Soedijono Reksoprajitno, Penerbit Universitas Gunadarma)

2. Jelaskan dengan lengkap yang dimaksud dengan.

a. Kiriman uang(transfer)

b. Kliring, lengkap dengan mekanismenya

c. Inkaso

d. Safe deposit box

e. Bank note

f. Bank card

g. Travelers cheque

h. Letter of credit, lengkapi dengan mekanismenya

i. Bank garansi,lengkapi dengan mekanismenya

Jawab:

a. Kiriman Uang ( Transfer )Kegiatan jasa bank untuk memindahkan bank sejumlah dana tertentu sesuai dengan perintah si pemberi alamat yang di tujukan untuk keuntungan seseorang yang di tunjuk sebagai penerima transfer.

b. Kliring, lengkapi dengan mekanisme nya Kliring merupakan jasa penyelesaian hutang pihutang antar bank dengan cara saling menyerahkan warkat – warkat yang akan di kliring kan di lembaga kliring. Lembaga ini di bentuk dan di koordinir oleh bank Indonesia setiap hari kerja, dan peserta kliring merupakan bank yang sudah mendapat izin dari B.I.

Mekanisme kliring :

Gambar 1.1

c. Inkaso Secara umum dikatakan bahwa inkaso adalah proses kliring antar kota, baik dalam negeri maupun dalam negeri. Biasanya waktu yang di gunakan untuk menyelesaikan akan lebih lama.

d. Safe deposit box merupakan jasa bank yang di berikan kepada nasabah, yaitu berupa kotak untuk menyimpan dokumen – dokumen atau benda – benda berharga.

e. Bank Note Merupakan uang kartal asing yang di keluarkan dan di terbitkan oleh bank luar negeri. Jual beli bank note merupakan transaksi antara valuta yang dapat di terima pembayaran nya yang dapat di perjual belikan dan di perdagangkan kembali. Sesuai nilai tukar nya.

f. Bank card Merupakan kartu plastik yang di keluarkan bank dan di berikan kepada nasabah nya untuk dapat di pergunakan sebagai alat pembayaran di berbagai tempat.

g. Travelles Cheque Dikenal dengan nama Cek wisata atau cek perjalanan yang biasanya di gunakan oleh nasabah yang berpergian. Cek wisata ini biasanya di terbitkan dengan nominal tertentu.

h. Letter of credit, lengkapi mekanisme nya Jasa bank yang di berikan kepada masyarakat (nasabah) untuk memperlancar arus barang dalam kegiatan eksport import. Lc merupakan suatu pernyataan dari bank atas permintaan nasabah (importir) untuk menyediakan dan membayar sejumlah uang tertentu untuk kepentingan pihak ke – 3 (eksportir).

Mekanisme LC

Gambar 1.2

i. Bank Garansi, lengkapi mekanisme Jaminan bank garansi adalah jaminan bank dalam penyelesaian suatu proyek jika pelaksana (kontraktor) ingkar atau cidera janji dengan adanya BG pemilik proyek mendapat kepastian bahwa proyek akan berjalan sesuai perjanjian.

Mekanisme Bank Garansi

Gambar 1.3

(referensi : http://rikayamel.blogspot.com/2011/03/terapan-komputer-perbankan-soal-jasa.html)

3. Jelaskan dengan lengkap dan jelas mengenai,

a. Simpanan giro : Simpanan dari pihak ketiga kepada bank yang penarikannya dapat dilakukan setiap saat dengan mempergunakan cek,bilyet giro,surat perintah pembayaran lainnya atau dengan cara pemindah bukuan.

b. Simpanan tabungan : Simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu. Syarat-syaratnya yaitu:

a. Penarikan hanya dapat dilakukan dengan mendatangi kamtor bank

b. Penarika tidak boleh melebihi jumlah tertentu sehingga menyebabkan saldo tabunagn lebih kecil dari saldo minimummkeculai penabung tidak akan melanjutkan tabungannya.

c. Simpanan deposito : Simpanan masyarakat yang penarikannya dapat di lakukan setelah jangka waktu yang telah di setujui berakhir.

(Referensi : Buku Pengantar Manajemen Bank Umum, Soedijono Reksoprajitno, Penerbit Universitas Gunadarma)

4. Tn.A bermaksud menyimpan uang dalam deposito on call sejumlah 60 juta rupiah, tanggal 4 agustus 2010 bunga 2% pm. Deposito on call dicairkan tanggal 22 agustus 2010. Berapa bunga yang diperoleh Tn.A?

Jawab:

((2 % x 60.000.000)/31) X 18 = 720.000

Jadi bunga yang di peroleh Rp. 720.000,-

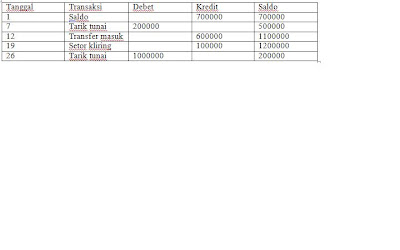

5. Transaksi yang terjadi pada rekening tabungan Tn.A selama agustus 2010,tanggal keterangan jumlah(Rp)

- 01 agustus 2010 saldo 700.000

- 07 agustus 2010 tarik tunai 200.000

- 12 agustus 2010 transfer masuk 600.000

- 19 agustus 2010 setor kliring 100.000

- 26 agustus 2010 tarik tunai 1.000.000

Berapa jumalh bunga yang diperoleh Tn.A apabila bunga dihitung secara harian dan besarnya bunga 16% pa,tax 15% dan berapa saldo akhir tabungan pada bulan yang bersangkutan.

Jawab:

Bunga harian :

Bunga harian :1 – 6 (( 16 % x 700.000)/365) X 6 = 1841,0959

7 – 11 (( 16 % x 500.000)/365) X 5 = 1095,8904

12 - 18 (( 16 % x 1100.000)/365) x 7 = 3375.3425

19 - 25 (( 16 % x 1200.000)/365) x 7 = 3682,1918

26 (( 16 % x 200.000)/365) x 7 = 613, 69863

Saldo akhir 8767,1236

Pajak 15% 1315, 06854

Saldo bersih 7452,0556

(referensi : http://rikayamel.blogspot.com/2011/03/terapan-komputer-perbankan-soal-jasa.html)